住まいを買いたいお客様へ

スエタカではお客様に十分納得して戴いた上で物件をご購入して戴ければと考えています。

そのために、常に親切丁寧な説明と最適なご提案をお約束します。

物件の資料請求や見学は、ご遠慮なく申し出て下さい。何度でも請求すると嫌がられると思われるかもしれませんが、逆にお客様の熱心さが伝わります。

物件購入時には、物件価格以外にも仲介手数料、登記費用、不動産取得税など諸費用がかかります。物件により諸費用の金額は変わりますので、前向きに検討できる物件が出た場合は、購入時に合計でどれだけかかるかお教え致します。また、購入後にかかる固定資産税なども同様です。

不動産の情報は物件資料だけでは分からないものがあります。特に、お客様にとって心配なのは中古住宅の場合、建物の耐久性は大丈夫か、欠陥住宅ではないか、いつごろどこで修理・改装費用がかかるかなどです。

スエタカでは、お客様が気に入られた物件がございましたら、チェックシートで簡易診断を致します。

有料になりますが建物診断、耐震診断、白蟻調査などの専門の業者をご紹介します。

お客様は中古物件を購入後なんらかのリフォームをされる方が大半です。スエタカでは、室内のクロス張替えから、キッチンの入替え、間取の変更、増築まで、物件に合わせたリフォーム/リノベーションの提案を致します。

また、お客様は物件購入費用とリフォーム/リノベーション費用を合わせた総額で購入予算を立てられます。最近の住宅ローンでは、リフォーム費用も組み込まれる住宅ローンがございます。あとでリフォームローンを組むよりは、とてもお得です。お客様の住いへのご希望とご予算に合わせて、リフォーム費用も含んだ中で、物件の価格交渉をするのも大事です。

お客様が土地を購入される場合にすでに建築業者を決められている場合は別ですが、もしまだの場合、スエタカは新築工事も行っていますので、お気軽にプランから見積もりまでご相談下さい。

スエタカは、温もりのある木の家が得意です。

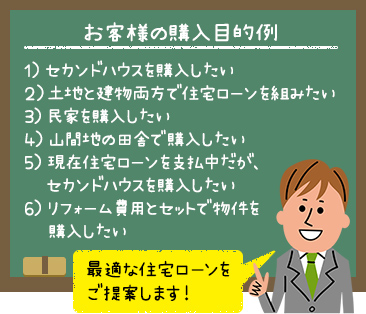

お客様によって、購入の目的が定住で暮らすことを希望されたり、週末利用で考えられる方など様々です。

またお客様により職業や年齢が違います。スエタカでは、お客様のご希望に沿える住宅ローンをご紹介致します。

※お客様の条件により、ご希望にそえない場合がございます。

尚、基本的にはお客様の年収と借入期間により、借りられる住宅ローン額が決まります。

シュミレーションを参考にして下さい。

「地元住人とのお付き合いは?」「想像以上に不便なんじゃないか?」など、実際に和歌山で暮らしたらどうなのかは、とても気がかりなことだと思います。

そこでスエタカでは、ご希望の方には、実際に当社を利用し、和歌山に移られたお客様をご紹介しております。是非お客様の生の声を聞き、参考にしていただければ幸いです。

不動産ご購入の流れ

不動産ご購入の流れを9つのステップに分けてご説明いたします。

ご購入相談にはじまり、ご契約やご入居にいたるまで、わかりやすくまとめました。

各段階でかかる費用や、準備する書類なども記載していますので、ご参考になさってくださいませ。ご購入をお考えの方は、弊社の担当者にぜひご相談くださいませ。お客様のご希望に合う最良の物件をお探しし、ご契約ご入居にいたるまで、しっかりサポートさせていただきます。お客様のご購入を真心を込めて、お手伝いさせていただきます。

各項目をクリックすると、詳細な情報をご覧頂けます。

-

ご購入の希望条件など、具体的にご相談ください。 お客様それぞれのニーズに合わせた、最良の物件情報を提案いたします。

不動産のご購入を考え始めたら、お気軽にご相談くださいませ。お客様のご希望条件を詳しくお聞きし、お客様それぞれのニーズに合わせた最良の物件情報を提案いたします。

◎不動産会社の選び方不動産購入は物件情報だけではなく、専門知識も多く要求されます。 自分に最も合った物件を探すためにも、安心して相談できる不動産会社を見つけることが大切です。 信頼できる不動産業者を選ぶためには、以下のようなポイントに注意しましょう。

(1)宅地建物取引業免許

不動産の仲介業には、宅地建物取引業の免許が必要です。また事務所には、免許番号や有効期限を記載した「宅建業者」の表示が義務付けられています。免許には国土交通大臣免許と都道府県知事免許の2種類があります。

(2)業者団体への加盟状況

不動産業界にはいくつかの業者団体があります。 各団体への加盟の際には、一定の基準で資格審査が行われているほか、日常業務に関しても一定の規則が設けられていますから、加盟しているかどうかも、業者選びのポイントになります。

主な業者団体

(社)不動産流通経営協会、(社)日本住宅建設産業協会、(社)全日本不動産協会、

(社)全国宅地建物取引業協会連合会、(社)全国住宅産業協会 -

自己資金や収入などから、しっかりとした資金計画、返済計画を立てましょう。

不動産購入には物件の価格以外にも、登記費用等の諸費用や、仲介物件の場合は仲介手数料がかかります。

また引越し費用等も見込んでおく必要があり、物件価格と諸費用を合わせた総額について、資金計画を立てる必要があります。

また住宅ローンをご利用なさる方は、「自分がどのくらい借りられるか」、「月々の返済額から購入できる物件価格を算出する」など、資金計画、返済計画を立ててから、物件探しをスタートなさることをお勧めします。◎資金計画のポイント- 用意できる自己資金を整理したり、年収や勤務先の状況により、借り入れ可能額を不動産会社や銀行に確認しましょう。

- 月々の返済やボーナス時の返済を併用するのかどうかも考えて、借り入れ額を決めていきます。しっかりと返済計画を立てましょう。

- マンション等の場合は、月々の管理費、修繕積立金や駐車場の費用等も考慮し、返済計画を立てることが大切です。

- ご家族から援助がいただける場合も、早めに相談しておくとよいでしょう。

◎不動産にかかる費用物件の価格以外にも、税金や手数料等の「諸費用」が必要となります。「諸費用」の合計は物件価格の6~8%が目安となります。

諸費用の内訳①ご契約時

契約印紙代 売買契約書に貼付する印紙代です。(物件価格により変動) 仲介手数料 不動産会社に支払う報酬です。売買契約時に半金、残代金決済時に半金を支払うのが一般的です。 ②ローンを申し込む場合

契約印紙代 ローン契約時に契約書に貼付する印紙代です。 ローン諸費用 ローンの実行時に、ローン事務手数料や、抵当権設定登記の登録免許税、ロ―ン保証料が必要となります。 団体信用生命保険料 ローンの実行時に、借り入れをする方は、万一に備えて、団体信用生命保険への加入が必要です。保険料は、原則金融機関負担です。 火災保険料 建物評価に見合った火災保険に加入する必要があります。 ③引渡し時

登記費用 所有権移転登記、保存登記の登録免許税、司法書士への報酬等がかかります。 修繕積立金 マンション購入時に必要となります。物件により金額は異なります。 固定資産税 不動産を所有すると毎年かかる税金です。マイホームなら、一定の条件を満たせば軽減措置があります。 都市計画税 不動産を所有すると毎年かかる税金です。 仲介手数料 不動産会社に支払う報酬です。残代金決済時に半金を支払うのが一般的です。 ④引渡し後

不動産取得税 不動産を取得後にかかる税金です。 その他費用 引越し費用(エアコンの取り付け費もお忘れなく)、解体工事費、仮住まい費用、中古物件の場合はリフォーム費用など。 ◎購入可能な物件価格を知ろう自己資金と住宅ローン借入金額の合計から、諸費用を差し引いた金額が、購入可能な物件の価格です。 ローンの借入金額は、月々及びボーナス時に返済できる金額をもとに算出します。月々の返済金額には、毎月の積立貯金額、賃貸住宅にお住まいなら家賃などが目安となります。

購入可能な物件価格 =(自己資金+住宅ローン借入金額)- 諸費用

※住宅ローン減税について

物件購入にあたり、住宅ローンを組んだ場合、一定の所得税控除が受けられる制度です。※住宅取得資金贈与の特例について

物件購入にあたり、親から援助を受ける場合、贈与税が課税されない (または軽減される)特例措置があります。 -

希望する条件が明確なほど、物件探しはスムーズに進みます。ご家族でじっくり話し合い、希望条件を整理してみましょう。

資金計画の目安がついたら、具体的に希望条件を決めていきましょう。物件情報を集める際や、不動産会社に相談する時には、ご自身の希望する条件が明確なほど、物件探しはスムーズに進みます。

ご家族でじっくり話し合い、それぞれの希望を紙に書き出して、希望条件に優先順位をつけることをお勧めします。◎購入計画を立てる時のポイント- 購入予算

- 希望の地域

- ライフスタイルに合わせ、マンションか一戸建てかの判断

- 必要な広さや間取り

- 学校やスーパー、病院等の生活施設や周辺の環境

- 通勤、通学の利便性

- 引越し、住み替えの希望時期

◎情報収集の方法新聞の広告や折込チラシ、住宅情報誌など情報収集手段は様々ですが、「情報が早い」「いつでも好きな時に見ることができる」と現在不動産購入をご検討される方の大半が、インターネットで情報を収集しています。

弊社もホームページや雑誌への掲載、また新聞チラシやポスティングチラシなどで、広く物件情報を発信しています。その他に未公開物件も豊富に取り揃えておりますので、お気軽にご相談くださいませ。 ワンポイントアドバイス

ワンポイントアドバイス- 情報を集めることは重要ですが、100%を求めるとせっかく優良物件にめぐり合っても、「もっと良い物件があるかも」と、せっかくのチャンスを逃してしまうことも。こうしたことを防ぐ為に、お客様のご希望条件に優先順位をつけておくことをお勧めします。

- 希望条件の優先順位を決めるとき、将来変更できる建物の内装などの部分と、変更できない立地などの部分に分けてお考えになると整理しやすいと思います。

-

◎中古住宅(マンションも含む)を購入する場合

中古住宅を購入する場合に、リノベーション済みの物件や築浅で改装をせずに使用出来る物件もありますが、大半はなんらかのリフォームもしくはリノベーションが必要になります。

気に入られた物件を購入する場合に、物件価格以外にどれぐらい費用がかかり、総額の資金がいくら必要か知る必要があります。

スエタカでは、中古物件のリノベーションに手慣れているため、リノベーションの計画から見積もり、資金計画までトータルに相談が出来ます。

特にお客様からのご要望の多い、耐震補強についても行政の補助金を利用しながら、建物の特性に応じた補強を行います。

物件本来の良い所を残しながら、生活のし易い設備、動線、断熱性などを高めていきます。 ◎新築住宅を購入する場合

◎新築住宅を購入する場合スエタカでは、主に木造新築住宅を扱っています。昔からの古民家の様に、真壁工法を採用して、柱や梁などの構造材を見せるようにしています。木の家が好きな方には、とても気に入って戴いています。 中古住宅同様、土地購入からトータルに相談をお受け致します。

-

資料だけでは分からない情報を、実際に現地で確認しましょう。物件の周辺環境の確認も大切です。

関心のある物件が見つかりましたら、実際に物件を見に行きましょう。

図面や間取り等、資料だけでは判らない、日当たりや騒音などの細かい情報や、周辺環境がわかれば、具体的に考えることができます。

弊社ではご案内の際にスタッフが同行し、物件についてのご説明をさせていただいております。物件内容だけでなく周辺の環境など、幅広く情報を集めてご案内させていただきます。◎見学時のチェックポイント現地で物件を見学なさる際、まず第一に物件資料通りかどうかを確認しましょう。

さらに以下のような、資料からはわからないことを確認します。ご家族の皆さんが、それぞれの立場からチェックすることも重要です。①物件のチェックポイント

- 敷地、境界の確認

- 車庫、駐車場、駐輪場の確認

- 外装、内装の材質、傷み、汚れなどの状態

- 部屋数、間取りの確認

- 各部屋の向き、日当たり、風通し、騒音の確認

- 給湯設備、冷暖房設備などの状況

- 増改築、リフォームの必要性

- 倉庫など附属物の状況

②周辺環境のチェックポイント

- 交通機関(最寄の駅までの距離や道筋、時間など)

- 周辺道路(交通量、混雑、騒音など)

- 公共施設(学校、病院、役所など)

- 周辺施設(商店街、スーパー、飲食店、コンビニなど)

- その他(近くに嫌悪施設などがないかなど)

ワンポイントアドバイス- 周辺環境のチェックはとても重要です。土、日に見学される方が多いと思いますが、平日や夜などにも見学して、道路の混みぐあいや騒音などの状況を確認しておきましょう。

- 中古物件の見学の際、まだ売主様が居住中という場合、気兼ねから細かい部分のチェックがしずらいというお声をよく聞きますが、不動産は大きな買い物です。気になる部分があれば遠慮せず見せていただいたり、質問したりしましょう。

-

条件が整ったら「重要事項説明」を経て、不動産売買契約を結びます。「重要事項説明」の内容は難しいので、不明な点は必ず担当者に確認しましょう。

物件の購入を希望された方は、不動産業者に購入を申し込みます。その際、購入申込書を提出します。これを受けて不動産業者は、代金の支払方法や物件の引渡し時期、付帯設備の確認など契約に向けての調整を行います。そして合意に至ったら、売主様、買主様が「重要事項の説明」を経て、「売買契約」が交わされます。

「重要事項説明」について重要事項説明とは、売買契約の締結に先立って、物件にかかわる文字通り重要な説明をするもので、宅地建物取引業法上、不動産業者の宅地建物取引士が、 売主様、買主様に対して契約が成立するまでの間に、物件や取引条件に関する一定の重要事項の説明を、1)記載した書面を交付する。2)口頭で説明する。 という説明をすることが義務つけられています。

※オンラインでの重要事項説明が令和3年3月30日から実施されています。

※重要事項に記載されている内容は難しいことが多いため、弊社では事前に書類を準備し、 お客様に目を通していただくようにしております。

※内容をよく理解しないまま契約し、トラブルになるケースもあります。不明な点は 必ず担当者にご確認なさって、内容をよく理解してから契約に臨みましょう。◎不動産売買契約とは不動産売買契約は、「不動産売買契約書」を用いて交わされます。売買契約書は、取引内容や当事者の権利、義務などを明らかにし、安全、確実な成立を目的とするものです。 売主、買主の双方が署名捺印し、買主が手付金を支払って契約が成立します。不動産売買契約を締結したら、以後は契約書の記載内容に基づいて権利や義務を履行することになります。

義務に違反すると違約金の支払いが必要になる場合もありますので、不明な点は必ず仲介業者に確認しましょう。◎契約に必要なもの- ①印鑑(ローンご利用の場合は実印が必要です)

- ②手付金(売買価格の5%~10%が目安です)

- ③印紙代(売買契約書に添付する 売買金額によって異なります)

- ④仲介手数料の半額、または引渡し時に一括(別途消費税及び地方消費税額が必要です)

- ⑤本人確認できる書類(運転免許証 パスポート 健康保険証など)

※ローンご利用の場合は、ローン申し込み用紙類も必要です)

ワンポイントアドバイス- 「申込証拠金(申込金、予約金)」について物件が気に入り購入したいと思われたら、不動産業者へ購入の申し込みをします。その際に購入の意思があることを表明し、交渉の優先権を確保するために「申込証拠金(申込金、予約金とも言う)」を入れるケースが多い。業者は申し込みを受けると、一定期間(1~2週間)他の買い手への物件紹介を止め(売り止め)、成約に向けての交渉に入ります。「申込証拠金」は、契約が成立した時は手付金の一部に充当され、不成立の時はその時点で返金されます。

- 契約時に物件の状態を確認する書類として、「設備表」と「物件状況等報告書」があります。「設備表」は売買物件に付帯する設備(キッチン、給湯器、エアコン、照明器具など)について、「物件状況等報告書」は雨漏りや白アリの有無などについて記載されている。

-

ローンには様々な商品があります。弊社ではお客様に合った商品のアドバイスや、お申し込みのお手伝いもいたします。

住宅ローンをご利用される方は、売買契約後に金融機関に借入れの申し込みを行います。ローンには様々な商品がありますので、不動産会社にも相談しましょう。

弊社では様々なローン商品の中から、お客様に合ったプランをご提案致します。煩雑な住宅ローン申し込みのお手続きも弊社スタッフがお手伝いします。 また、リフォームや購入にかかる諸経費も借入れできるローン等もご紹介致します。自己資金の少ない方、他の借入れがある方もどうぞご相談ください。

※売買契約前に、住宅ローンの事前審査を受けることをお勧めします。●公的融資

公庫融資は固定金利で長期返済ができるという特徴がある反面、住宅に関して細かな条件が設けられており、条件などで利用できるローンが制限されることもあり注意が必要です。 公的融資には、以下のものがあります。-

年金住宅融資

厚生年金保険または国民年金保険に3年以上加入している人を対象とした、公的融資のひとつです。融資の条件は住居の種類、広さにより決定します。 融資限度額、年金の加入期間によって、加入が10年以上の場合は融資額が多くなります。 -

財形住宅融資

勤務先で1年以上財形貯蓄を継続しており、その貯蓄残高が50万以上の勤労者が対象の公的融資です。貯蓄残高の10倍、最高4000万までの融資が可能です。 -

自治体住宅融資

各自治体による融資制度があります。地域により異なりますので、各地方自治体にお問い合わせください。

●民間融資

変動型、固定期間選択型から選択できる金融機関が多いのですが、勤続年数に条件がありますの で注意しましょう。

民間融資には、以下のものがあります。-

銀行ローン

民間ローンで最も利用されるメジャーな商品です。特徴として住宅の融資条件が公的融資に比べ比較的緩やかであることです。一方で、借入者本人の返済能力についての審査が厳格でもありま す。金利は変動型や、一定期間固定型など、様々な商品があります。昨今では、金融機関にとっ て住宅ローンは有力な事業であり、各社は積極的に新商品に取り組んでいます。 -

生保、信用金庫ローン

銀行以外でも、生命保険会社や農協、信金など、住宅ローン商品を取り扱う機関はたくさんあります。都市銀行系列とは異なった金利体系もあります。 -

フラット35

住宅金融支援機構と民間金融機関が共同で提供する35年固定型住宅ローンです。また繰上返済手数料も無料になります。

民間融資は金利や融資限度額、返済方法なども各金融機関によって異なりますが、融資条件は一般的に公的融資よりもゆるやかです。 建築費や購入費の全額を借り入れられます。ただし、年収制限で借りられる額は決まっています。

◎ローンお申込み時に必要なもの(金融機関によって異なります)①実印(共有の場合は全員分)

②印鑑証明書(発行後3カ月以内のもの 共有の場合は全員分)

③住民票(同居される方全員分)

④収入証明書(給与所得者は、勤務先の源泉徴収票または、役所が発行する住民税決定通知書)

⑤購入不動産に関する書類(売買契約書)

⑥登記簿謄本

ワンポイントアドバイス- 契約後もし住宅ローンが借りられなくなった場合は、契約を解除することができます。この場合は売主に支払った手付金は返金されます。

- 車などのローンがある場合、そのローンの毎月の返済額を考慮に入れて、住宅ローンの支払いが可能かどうかの審査が行われます。車などのローンが多い場合には、住宅ローンの借入額に影響が出てきます。

-

年金住宅融資

-

残代金の支払いの後、同時に所有権移転登記の手続き、物件の引渡しを受けます。

入居後のトラブル防止の為にも、売主、買主双方で、物件の状態についての最終確認を行います。

確認の後、自己資金、ローンなどで残代金の支払いを行います。同時に所有権移転の手続き、物件の引渡しを受けます。◎物件の最終確認契約時に取り交わした「付帯設備表」に従って、現状確認を行います。売主様、買主様、立ち合いのもと、契約時と物件の状態が変わっていないか、引渡し可能な状態かどうかを確認しましょう。

①隣地との境界の明示

②付帯設備表の内容と現状とが一致しているかを確認

③物件状況報告書の記載内容と現状とが一致しているかの確認

④電気、ガス、水道の引き継ぎなど◎残代金支払いの流れ①登記申請書類の確認

所有権移転登記の申請を行います。一般に司法書士に委任して行います。

②残代金の支払い

手付金と内金を差し引いた売買代金の残額を支払います。

③固定資産税などの清算

登記費用を支払い、固定資産税(登記日からの日割清算)などを清算します。

④カギの引渡し

物件のカギを売主様から受け取ります。

⑤諸経費の支払い

仲介手数料などの諸経費を支払います。◎残代金決済、引渡し時に必要なもの①残代金

ローン分については当日融資実行されます。買主様が住宅ローンを組まれる場合は、住宅ローンの申し込みを行った金融機関などで行う事が一般的です。

②登記費用

登録免許税及び司法書士への報酬です。

③固定資産税、都市計画税、管理費などの清算金

引渡し前日までは売主様負担、引渡し日以降は買主様の負担です。

④住民票

同居される方全員の分が必要です。

⑤印鑑

実印が必要です。

⑥印鑑証明書

抵当権設定時のみ必要となります

⑦仲介手数料の残額

⑧本人確認ができる書類 運転免許証、パスポート、健康保険証など。ワンポイントアドバイス- 各種設備の取り扱い説明書を譲り受けましょう。売買物件に付帯する設備(キッチン、給湯器、エアコン、照明器具など)の取り扱い説明書やマンションの場合は分譲時のパンフレット、一戸建ての場合は建築時の設計図など売主様がお持ちであれば、譲り受けておきましょう。

-

待望のご入居です。引越しの準備や片付けは計画的に進め、手続きや諸連絡などは、漏れがないようチェックしながら、早めに済ませましょう。

いよいよ待望のご入居です。慌ただしい時期だけに手続きや諸連絡など何かと忘れがちになりやすいので、チェックをしっかり行って漏れのないようにしましょう。

◎引越しのコツ引越しの手配は早めに準備を進めましょう。年度末などは引っ越し業者が混雑するため希望日に引越しできないケースも。早め早めの手配がスムーズなお引越しの秘訣です。引っ越し業者を選ぶ際は、複数の業者に見積もりをとるとよいでしょう。

-

住宅ローン減税の適用を受ける方は、住宅に入居した翌年に税務署に申告する必要があります。

◎確定申告に必要なもの①住宅ローンの年末の残高証明書(融資先より発行)

②新住所の住民票

③登記簿謄本(法務局で取得)

④源泉徴収票(勤務先より)

⑤売買契約書の写し

⑥認印